どうもシャチと申します。

年収500万円のどこにでもいる普通の会社員です。

そんな私ですが、31歳で金融資産4000万円を突破しました。

今では、「もう少し働いたら、子供との時間を増やすために会社員を辞めるか、負荷の軽い仕事に変えようかな」と考えています。

・「このまま会社員を続けるのは嫌だな」

・「私もお金を貯めて少しでも自由になりたい」

こんなふうに思っている20代の会社員の方も多いのではないでしょうか?

31歳で4000万円を達成した私が実践した、たった1つのことをお伝えします。

それは…

31歳で4000万円を達成した私が実践した、たった1つのこと

『本当の自由を手に入れる お金の大学』を読んだことです。

…以上です。

はい、すみません。

雑ですね…

でもこれ、本当なんです。

資産形成するうえで必要な情報がこの本には99%載っています。

・経済的自由とはどのような状態かなど、お金の知識をイチから教えてくれる

・お金の知識というあいまいなものを、5つの力(貯める、稼ぐ、増やす、守る、使う)に分類し、体系立てて説明してくれる

・イラストが超豊富で読みやすい

私は4年前にこの本に出会いました。

当時の資産は数百万。

それが10倍以上に増えて現在は4000万円超です。

この本に出会ってなかったら、資産額はこんなに増えていなかったと思います。

そもそもFIRE(経済的自由と早期リタイア)という考えも知らず、会社を辞めようなんて思わなかったでしょう。

本当にそれくらい人生を変えてくれた本なんです。

もしもまだこの本を読んでいないならブラウザバックして、Amazonでポチってとにかく読んでください。

経済的自由を達成したいという人は、この本の内容を押さえておかないとほぼ無理だと思います。

読んでない人はとにかく読んでください…

ここからは、『お金の大学』を読んだ方向けの内容です。

『お金の大学』では固定費の削減や、投資などについていくつかの選択肢が書かれています。

ここからは私なりの結論と私が実際にやっていることを書いていきます。

もしも『お金の大学』を読んでも迷う場合は、参考にしてもらえればと思います。

『お金の大学』を読んだ方に

《貯める》固定費削減

通信費(simカード)

以下が最適解だと思います。

<パターン1>自宅に光回線あり。電話はあまりしない:日本通信sim

<パターン2>自宅に光回線なし。電話はあまりしない :mineo

<パターン3>自宅に光回線あり。電話をかなりする : 楽天モバイル

<パターン4>自宅に光回線なし。電話をかなりする :日本通信sim、楽天モバイル。

<パターン1>自宅に光回線あり。電話はあまりしない → 日本通信sim

日本通信simの合理的シンプル290プランです。

1GBで月額280円。やっす。

容量足りなくなったら追加で1GB足すのに220円。やっす。

家に光回線があってWi-Fiがあるなら、外でしかスマホ使わないはずです。

“外にそんなに出ない” or “外でもWi-Fi使う” みたいな人は月額280円で済みます。

<パターン2>自宅に光回線なし。電話はあまりしない → mineo

<案1> マイそくスタンダード(月曜~金曜の12~13時は、最大32kbpsの通信速度)→月額990円で使い放題

<案2> マイピタ デュアルタイプ1GB+パケット放題plus →月額1683円で使い放題

いずれも3日間で10GB以上利用で速度制限。

平日昼は遅くてもいいなら案1に、平日昼も使いたければ案2になります。

<パターン3>自宅に光回線あり。電話をかなりする → 楽天モバイル

楽天モバイルのRakuten最強プラン

月3GB、電話かけ放題で月額968円。

以前は月額1GBまでは0円だったんだけどなぁ。これはまじでバグだった…

<パターン4>自宅に光回線なし。電話をかなりする →日本通信sim、楽天モバイル。

<案1> 日本通信simの合理的シンプル50GBプラン→月額50GB、月70分電話かけ放題で2178円。やっす。

<案2> 楽天モバイルのRakuten最強プラン →データ無制限、電話かけ放題で3168円。通信容量無制限を希望の人はこっち。

私の場合

ちなみに私は、「パターン3 自宅に光回線あり。電話をかなりする」ですが、「 楽天モバイルのRakuten最強プラン +日本通信simの合理的シンプル290プラン」をデュアルsimで使っています。

月4GB、電話かけ放題で合計月額1248円。

楽天モバイルが月1GBまでは0円時代に最もコスパが良いとされていたコンボです。

あのときは月2GB、電話かけ放題で合計月額280円でした。バグです。

0円時代が終わった今は、日本通信simはやめてもいいんですけどね。

地方に旅行に行ったときに、楽天モバイルがつながりづらいことがごくたま~にあるので、保険で日本通信simを持っています。

あくまでお守り。

今後スマホを変えて、シングルsimの機種にしたら、日本通信simは解約でいいと思ってます。

通信費(自宅の光回線)

我が家はnuro光を使って月額2,870円です。

ただ、どの光回線が一番安いかは場所によります。

『お金の大学』で紹介されている@スマート光も月額3300円と安めなので、この2つをまずはチェック推奨。

電気

我が家はTERASELでんきです。

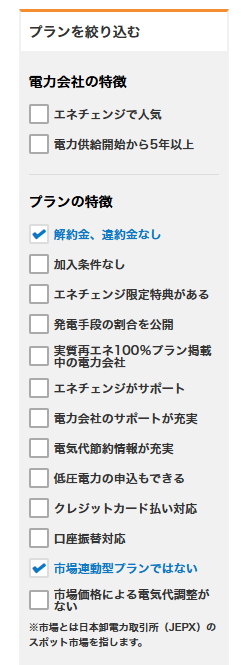

エネチェンジで「解約金、違約金なし」、「市場連動型プランではない」にチェックを入れて検索し、電気代の安い順でソートして上のものを選べばよいと思います。

光回線を変えたりsimを変えるより、電気会社を変えるのは何倍もラクです。

モデムの交換とか回線工事とかもないので、ネットで申し込むだけ。

解約金なしのプランさえ選んでおけば、気楽に電気会社を変えられます。

シミュレーションの際は自分自身の過去の電気使用量を使うのが一番いいですが、これから社会人スタートをする方は以下のデータが参考になるかと思います。

https://pex.jp/magazine/electricity-usage/

もしもTERASELでんきを使用する場合は以下のリンクから申し込むと4,000円もらえます。

必要であればこちらから飛んでください。

ガス

我が家は都市ガスのレモンガスを使用しています。

都市ガスorプロパンだと圧倒的に都市ガスの方が安いです。

物件ごとにどちらを使うかが決まってしまうので、物件選びの際に都市ガスを選びたいところです。

どのガス会社がいいかは価格.comで調べましょう。

電気と同様に「契約解除料が無し」のものを選んだほうがいいです。

住居

まず、社宅か寮があるならそこに住んでください。

どんなに狭くて汚くてもです。

月数万で寝床が手に入るとか普通出来ないですよ。

特に寮は、電気・ガス使い放題みたいなとこもあるんで、絶対使ってください。

(私も寮に住んでた時は、月1.5万円で電気・ガス・水道使い放題でした)

社宅や寮のメリットについては、こちらの記事で詳しくまとめています。

社宅・寮が無い人は、とりあえず持ち家はやめときましょう。

ローン組むことになるので、余計なお金払うことになります。

利息を払う側になったら、お金を貯めることはできないと思ったほうがいいです。

あと持ち家の場合、買ってから値上がりする物件を見極める自信あります?

タワマンなら値上がりする可能性があるかもしれないけど、それでも失敗するリスクデカすぎます。

おとなしく賃貸安定。

賃貸の場合、家賃は資産形成上は出来るだけ安いほうがいいです。

固定費の中で住居費が一番デカいはずなので、ここを削れるだけでかなりお金が貯まります。

車

『お金の大学』にあるように、持たないのが正解。

ガソリン代や駐車場代、保険、車検と、とにかくお金がかかりすぎます。

あと、車があると買い物行ったときに余計なものを買いやすくなる。

たくさん買っても家まで楽に運べちゃうので。

電車・バスだと、必要最低限の買い物で済みます。

私は車を持ちたくないから都内に住んでます。

車を持つとしてもめっちゃ安い中古車でいいと思います。

数年前に1年間の出張に行っていた際はどうしても車が必要だったので、15万円で軽自動車を買って、出張が終わったときに買った店に引き取ってもらいました。

車なんて動けばええ。

保険

『お金の大学』だと、火災保険・自動車保険・生命保険が必要と書いてあるけど、火災保険だけで十分。

自動車持たなければ自動車保険いらないですし、ちゃんと稼げて自立しているパートナーと結婚すれば生命保険はいらないです。

まさか新入社員のときに、会社で民間の保険に入った人いないですよねぇ?

(私は個人年金保険入っちゃいました…。『お金の大学』を読んでから速攻解約しました。あの囲い込みはほんとに害悪。)

《増やす》投資

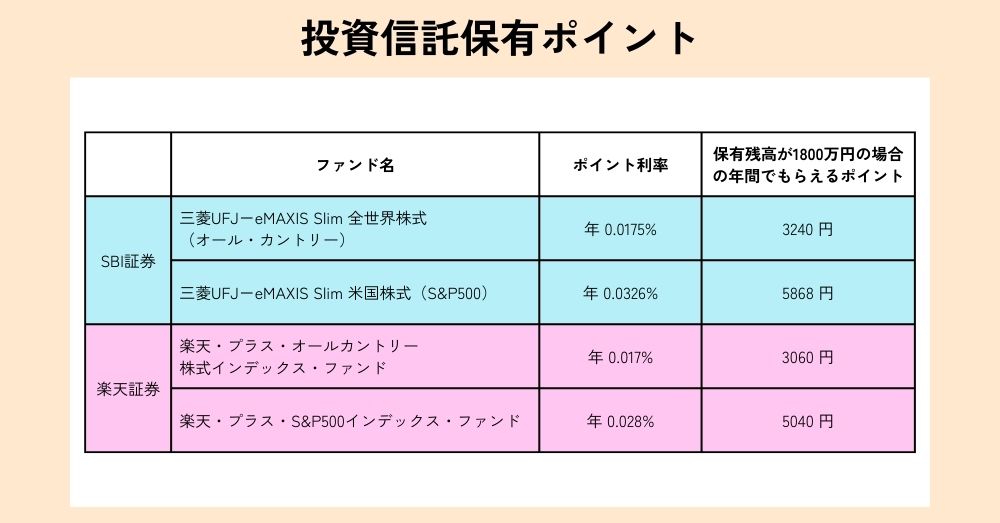

証券会社

SBI証券か楽天証券になります。

どっちでも大丈夫ですが、私はSBI証券を使っています。

なぜなら楽天証券には一度裏切られているから。

順を追って説明します。

売っているファンドやサービスはあまり違いがないので、後はもらえるポイントが決め手になります。

いずれの証券会社も投資信託を保有しているだけで、保有額に応じたポイントをもらえて、日々のお買い物に使えます。

ポイントの割合はファンドによるんですが、オルカンとS&P500なら以下のとおりです。

保有残高が1800万円の場合に年間でもらえるポイントも併記しておきます。

「1800万も投資信託を持っていて数千円しかもらえないのかよ」と思うかもしれませんが、含み益で保有額が増えればその分もらえるポイントも増えますし、リターンを底上げしてくれるのは地味にありがたい。

ただしこのポイント、楽天証券は一度改悪しているんですよね。

https://www.itmedia.co.jp/business/articles/2112/28/news082.html

毎年もらえるのではなく、残高がはじめて一定額を超えたときだけもらえるように一度改悪しました。

あまりに評判が悪かったので、すぐに復活しましたが。

ただ、一回やったことは繰り返す可能性大だと私は思ってます。

ということでSBI証券を使っています。

(まぁSBI証券もポイントを永遠に続けるかはわからないけど)

銀行

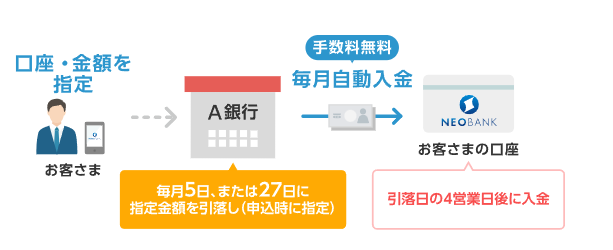

証券会社とセットになる銀行口座を作ることになります。

SBI証券を使っているなら住信SBIネット銀行、楽天証券なら楽天銀行。

銀行に関しても住信SBIネット銀行がオススメです。

『お金の大学』の著者である両学長のYouTubeを見てると「ネット銀行以外は不要」と言ってるんですが、会社員は給与をもらう銀行口座って指定されがち。

(メガバンクとかゆうちょの口座を作らされるんですよね)

住信SBIネット銀行は自動かつ無料で他行から入金できる仕組みがあります。

他行から自動で入金する仕組みは楽天銀行にはありません。

投資信託の購入代金を他行から入金できる仕組みは、SBI証券、楽天証券どちらにもあります。

ただし、例えば毎月20万円をとりあえず証券口座に入れて、うち10万円で投資信託を自動購入、あとの10万円はあとで購入対象を自分で決める、なんていうことは上の住信ネット銀行のサービスを使わないと出来ないです。

この点で、住信SBIネット銀行の方が使い勝手がいいと思います。

何を買うか

新NISAでオルカン、またはS&P500を埋めるのが最優先。

一番合理的なのはオルカンだと思います。

これからも米国一強が続くかは分からないので、世界の株式をマルっと購入できるオルカンが一番合理的かなと。

私も新NISA枠はオルカンで全部埋めてます。

高配当株投資

お金を増やすんだったら、オルカンやS&P500などのインデックス投資が最強なのは間違いないです。

ただ、インデックス投資には1つ決定的な問題があります。

それは、おもんない。やることない。

これにつきます。

含み益がガンガン増えるのはいいんだけど、本当にやることないです。買って放置。以上。

というか、現金の出入りだけで見たらマイナスだし。

高配当株投資は年に数回現金が入ってくる。これが楽しい。テンションあがる。

株主優待とかあると、さらにテンションあがる。

(高配当銘柄ではないですがマックの株を持っています。優待券で豪遊するの楽しいですよ)

なので、私は高配当株銘柄も持ってます。

インデックス投資をゆるゆる続けるための、補助役みたいな感じです。

現時点で、高配当株がそれなりにあるので、これ以上買い増しするつもりはないです。

インデックス投資のモチベ維持のために、高配当株投資を買う場合は日本の個別株が良いと思います。

外貨の資産所得はインデックス投資から入るので、日本円の資産所得を得た方が良いからです。

日本の個別株銘柄をどういう風に選んだ方が良いかは、両学長のYouTubeを見るといいです。

ありがてぇ~。

仮想通貨

『お金の大学』を読むと、「経済的自由を目指すなら近づいてはいけないもの(毒キノコ)」のなかに、仮想通貨があります。

たしかにお金を貯めるうえで仮想通貨は必須ではないと思うんですが、私は仮想通貨を持ってます。

持っている目的は2つ。宝くじと保険。

まず宝くじについて。

高配当株投資のところでも書きましたが、インデックス投資はまじでやることなくてつまんないです。

一方で仮想通貨。

1年で2倍とかになるほど値動きが激しくて、見てると面白い。

(1年で1/2にもなるんだけど)

500万、1000万とかを突っ込む気にはなれないけど、10万とかいれて様子を見てると宝くじ感覚で面白いです。

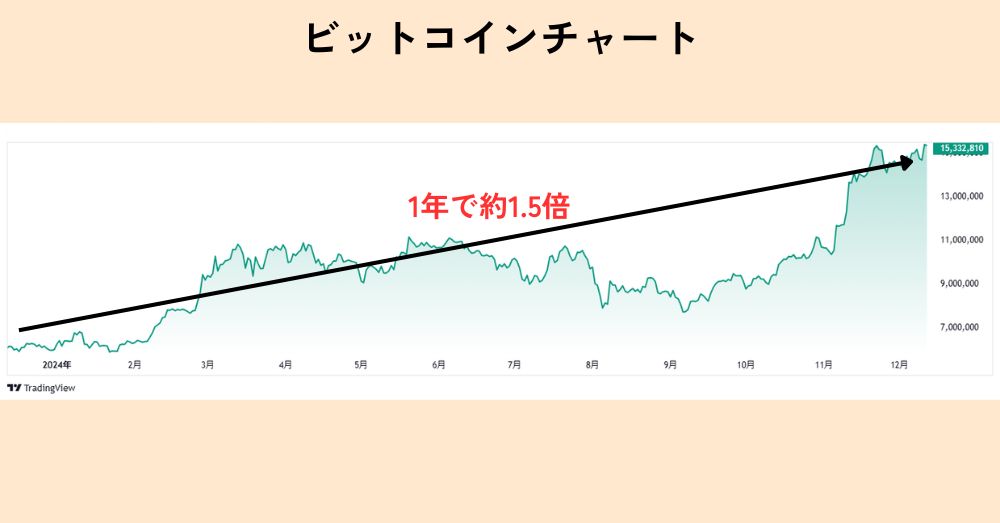

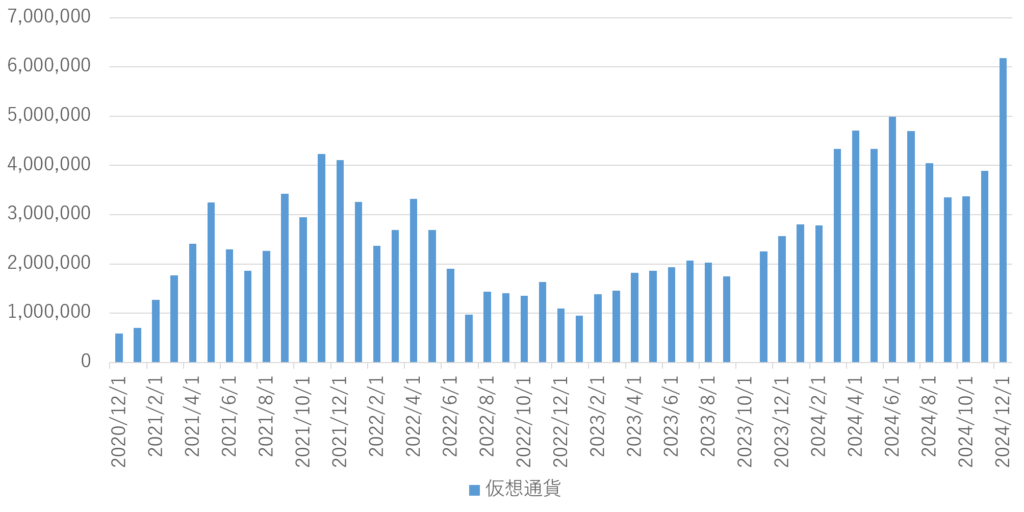

現在2024年末ですが、1年で約1.5倍になっています。

次に保険について。

ビットコインはS2Fという推定モデルでは2026年には1btc=1億円に達すると言われてます。

流石に1億円はいかないだろとは思いつつ、2024年後半の爆上がりを見ると可能性は0%じゃないと思います。

そうやって爆上がりしたときに、ブームにつられて、本来インデックス投資に入れるべきお金を仮想通貨にいれたくないなと思い、今のうちに少額だけ突っ込んでます。

インデックス投資をやる人は仮想通貨もやることも検討してね~という内容は以下の記事にまとめています。

ちなみに保有している仮想通貨の含み益はこんな感じ。

1btc=100万円くらいのときに買ったので、当初買ったときからは10倍以上になっています。

もっと買っておけば億り人だったのに…

まぁ興味ある人は、新NISA埋めきってそれでもお金が余ったら、仮想通貨に少額いれてみる、くらいがいいのかも。

ちなみに、両学長も「カオスヘッジ目的に資産の5%くらい入れるならええんちゃう?」と言ってます。

私は宝くじ感覚で持っているので、それこそ1btc=1億円とかにならないかぎり売るつもりはないです。

もしも仮想通貨投資やるなら、ビットコインorリップルがよいかと思います。

良く分からん草コインはさすがに怖い。

業者はつぶれなそうな大手であればどこでもいいです。

私は入出金手数料がかからないGMOコイン使ってます。

その他

配偶者・パートナー

浪費家のパートナーを持つと、資産形成という側面では100%詰みます。

大学時代の同期で一緒にFIREを目指していた友人がいるんですが、奥さんの要望で以下のような状況。

・結婚式で500万円使用

・約1億円の新築住居をローンで購入

・毎週ホテルでディナー

家の頭金を用意するために持っていた株はすべて売却したようで、いま貯金はほぼ0円のようです。

お金の使い方を否定するつもりはないですが、資産形成の面から言えば、ヤバすぎ状態です。

異性との経験が多い方ではないですが、唯一避けた方が良いと思う人の特徴は「SNSなどで他人に見せるために買い物や食事する人」です。

見栄を気にしている人で、財布の紐がしっかりしている人は見たことないです。

はい、個人の感想です。

リベシティ

『お金の大学』を読んで、両学長が運営するオンラインコミュニティ「リベシティ」に興味を持ったという方がいるかもしれません。

最低月額2000円のコミュニティです。

ただ、お金を貯める、増やす目的の人は、リベシティに入る必要性は無いと思います。

私も興味があって、1か月の無料期間を体験しましたが有料会員にならずに辞めました。

貯金や投資に関しては2000円払ってもいいくらいの情報はないです。

(そもそも月額費用はリベシティの応援会費という名目なので、元を取れるかという目線も違うのですが)

投資関連で言えば、日本の高配当株のおすすめ銘柄を教えてもらえますが、両学長のYouTubeを見ていたら自分で探せます。

1日に1回、「学長マガジン」として両学長が書いたコラムを読めますが、大事な内容は後日YouTubeにちゃんとアップされます。

(無料で有益情報を公開しているのが本当に神)

副業のノウハウやつながりは手に入れやすいと思います。

副業に興味がある人は、無料体験してもいいかもしれないです。

コミュニティに入るために、クレカの情報を入れたりしなくていいので、このあたり良心的。

まとめ

目次に戻る場合はこちら

入社4年目で『お金の大学』に出会って、そこから家計見直しや投資を本格スタートして、それから4年で世帯資産を8倍以上に増やして31歳で資産額4000万円を突破しました。

正直、もっと早くこういう情報に出会いたかった。

新入社員の時にこれを知ってたら、もっと資産を築き、すでに会社員辞めてると思います。

今の20代会社員は本当にうらやましい。

最初の結論に戻りますが、『お金の大学』を読んでない人はまず読んでください。

人生変わります。

特に会社員で収入が安定している人は、本に書かれたことや上で説明したことをやって行けば、6.7年あれば資産額0円からでも3000万円はほぼ間違いなく突破できます。

3000万円あれば、年4%運用で月10万円の不労所得です。

ここまでくれば会社員でバリバリ働かなくても生きていけるプランが見えてきます。

たとえFIREせず、会社員として頑張っていく場合でも、いつでも辞められる状態を作っておくと、メンタルの安定度が全然違います。

お金は自由を手に入れられるチケットです。

お金があれば嫌なことにNoと言うことが出来ます。

20代でちゃんと準備して、自分の人生の主導権を他人に奪われないようにしましょう。

最後まで読んでいただきありがとうございました!

にほんブログ村

応援クリックいただけると励みになります!