毎日一生懸命働いているけど貯金が全然増えないなぁ

長く働いていればそのうち給料も上がるし、どうにかなるでしょ

こんな人のための記事です。

「毎日仕事をがんばっていれば、出世して生活がよくなっていく」と思っている方も多いのではないでしょうか。

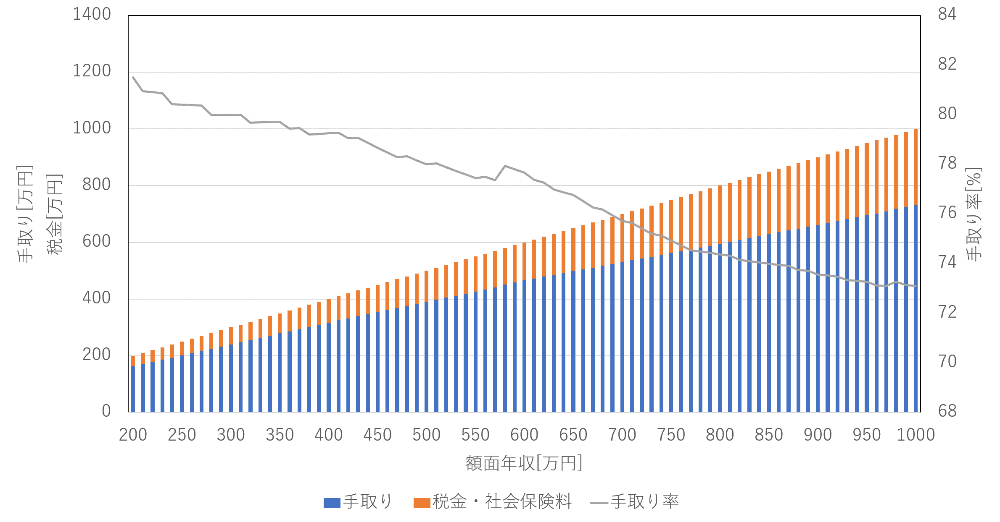

ただ、次のグラフを見てください。

これは、独身サラリーマンの年収と手取り額の簡易シミュレーション結果です。

(https://www.musashi-corporation.com/wealthhack/annual-income-net-income)

年収額が増えると手取り率がみるみる下がることがわかります。

これは、

・サラリーマンは節税方法が限定されている

・年収が増えるほど累進課税で税負担が重くなる

ためで、サラリーマンとして働くならどうしようもない部分です。

漫然とサラリーマンを続けるだけでは、仕事の大変さと給料のバランスはどんどん悪くなり、思った以上に生活はよくならないという現実があります。

一方で、安定した収入が得られるサラリーマンのメリットも捨てがたいですよね。

この記事では、最後まで見ていただくと以下のことが分かります。

結果だけ知りたい方は、最後のまとめをどうぞ!

出世した場合の給与額

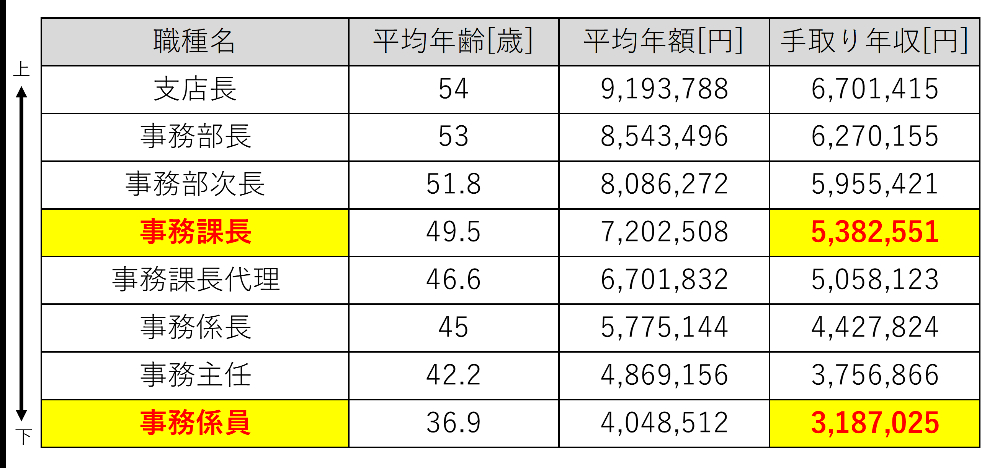

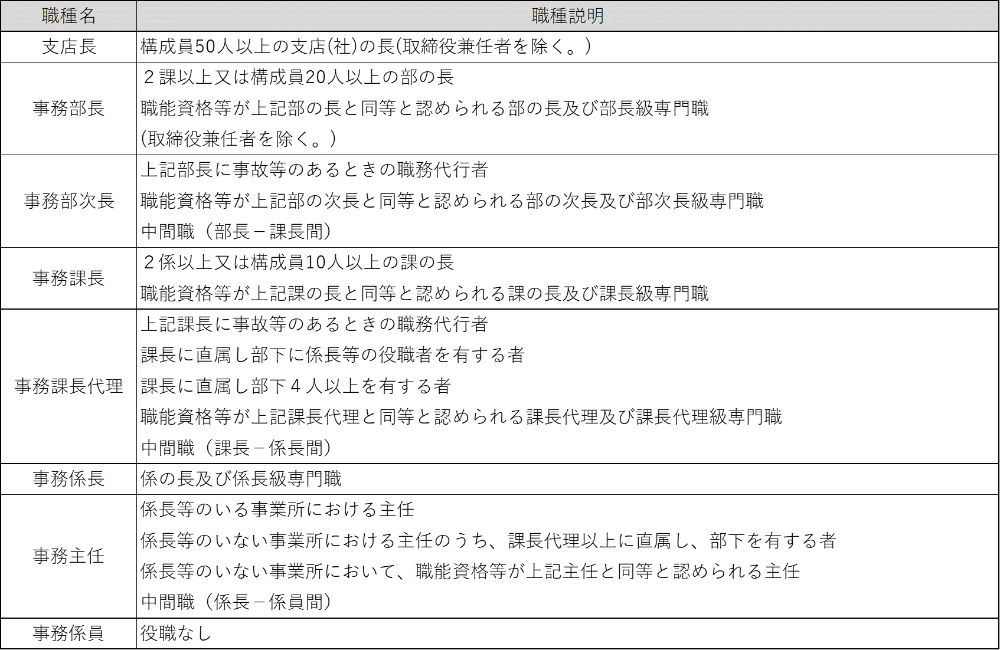

日本の行政機関の一つである”人事院”から出ている、大卒サラリーマンの役職ごとの平均給料がこちらです。

(人事院 民間給与の実態 (令和4年職種別民間給与実態調査の結果) 表9 職種別、学歴別、年齢階層別平均支給額)

ほとんどの人はかなり頑張って出世しても課長どまりかと思います。

課長の平均年齢は49.5歳。

そこまで出世するためには時間がかかります。

課長になると役職なしの時と比べて額面年収は300万円上がりますが、手取り額は200万しか増えません。

身を削って毎日働き、出世して20~30年後に手取りが200万増える。

この200万円を多いと考えるか、少ないと考えるかは人それぞれですが、私は「割にあわない」と思います。

出世すれば会社のために使う時間が比べものにならないほど増えるからです。

役職が上がるほど、休日出勤、長時間の残業は当たり前になるのが普通だと思います。

周りの課長を見ても、みなさん疲弊しています……

抱える仕事量とストレスに比べて、手取り額の増加量が割に合っていません。

サラリーマンが行うべき対策

出世しても大きく手取りは増えないことがわかりました。

一方で、安定した収入が得られるサラリーマンのメリットもやはり捨てがたいです。

ということで、サラリーマンとして働き続けるうえでどんな対策をすべきかをご紹介します。

対策① 節税

まずは節税です。

サラリーマンはフリーランスと違って経費が認められないので、節税方法が限定されます。

ただ節税方法はゼロではありません。

節税は動けば誰でも成果が出るので、まずはここから!

iDeCo・企業型DC

個人が掛金を出して自ら運用して老後資金を作る年金制度です。

掛金が全額所得控除の対象となり、積み立てたお金が運用で増えた際の利益も税金がかかりません。

毎月決めた額を積み立てていくため、安定した収入があるサラリーマンにおすすめです!

一方で60歳にならないと引き出せないのが一番のデメリット。

税金をかけられる前に、60歳になったら受け取れる口座に給料の一部を移動させるイメージですね。

私はiDeCo・企業型DCをやっていません。

なぜなら10年後のセミリタイアを目指していて、60歳まで資金が拘束されることが好ましくないからです。

年齢やセミリタイアを目指すまでの日数で、iDeCo・企業型DCを使用するか決めましょう!

ふるさと納税

好きな自治体に寄付が出来る制度です。

寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除を受けられます。

仮に50000円のふるさと納税をして、返礼率が30%とすると

15000円分の返礼品を受け取れます。

自分の負担は2000円なので、13000円分お得になります。

デメリットが全くありません。やらないと損です。

1つ注意点としては、限度額を超えた部分はただの寄付になることです。

年収500万円独身の場合、控除上限目安は61000円です。

限度額を超えるとただの寄付!

下記サイトなどで簡単に限度額のシミュレーションができますよ!

https://www.furusato-tax.jp/about/simulation

通常はふるさと納税をすると確定申告が必要です。

ただしサラリーマンの場合は、1年間の寄付先が5自治体以内であればワンストップ特例制度を使うことで、確定申告なしでふるさと納税が出来ます。

確定申告は慣れないとちょっと面倒なので、この制度はとても便利です!

下で記載している確定申告を行う場合は、ワンストップ特例制度が使えないので注意!

確定申告

サラリーマンの税金の処理は年末調整でほとんど済みます。

確定申告をすることで税金を抑えられるケースは少ないですが、主として以下があります。

・医療費控除

実際に支払った医療費の合計から民間の医療保険などで補填された額を引いた金額-10万円を所得から控除できます。

我が家も昨年200万円を不妊治療に使いました。

医療費控除をすることで約15万円の還付を受けられました。

医療費控除ありがたいです。

・住宅ローン控除

入居時から最長13年間にわたって、年末時点での住宅ローンの残高の0.7%を、納めた所得税や住民税から控除できます。

金利を払う側になるとお金が貯まらずセミリタイアからは遠のきます。

セミリタイアを目指す方に住宅ローンは個人的におすすめしません。

どうしても持ち家が欲しくてローンを組んでいる人にとっては、住宅ローン控除は有効な制度ですね。

社宅・寮

社宅・寮は、住宅費分の給料をもらったり、家賃補助を受け取ったりするよりも税金上のメリットがあります。

詳細は下の記事にまとめていますので、ご覧ください。

私が2800万円の資産を貯められたのも、社宅・寮に住んでいたためです。

対策② 副業(事業所得)

次は副業(事業所得)です。

個人事業主として副業をすることは少しハードルが高いですが、いくつもメリットがあります。

社会保険料がかからない

本業の会社で社会保険に加入しているため、副業で事業所得を得た場合は社会保険料を払う必要はありません。

社会保険料はざっくり年収の15%かかります。

サラリーマンの給与所得で+100万円の場合と、副業で+100万円の場合、副業の方が手取り額が15万円多くなります。

副業で事業所得を稼ぐのは少しハードルが高いですが、自分の好き・得意を生かして収入を得られれば、効率的に資産を増やすことが出来ます。

バイト・パートなどは給与所得にあたるので社会保険料が発生します。

経費を使える

サラリーマンは経費を使えませんが、個人事業主なら経費を使うことが出来ます。

自分の事業と関係があれば、家賃・光熱費・通信費・PC代・漫画代・ゲーム代、様々なものを経費として落とすことが出来ます。

税金を取られる前のお金から支払いできるため、本業だけ頑張っているサラリーマンよりも手取りが増えるのは明白です

対策③ 投資

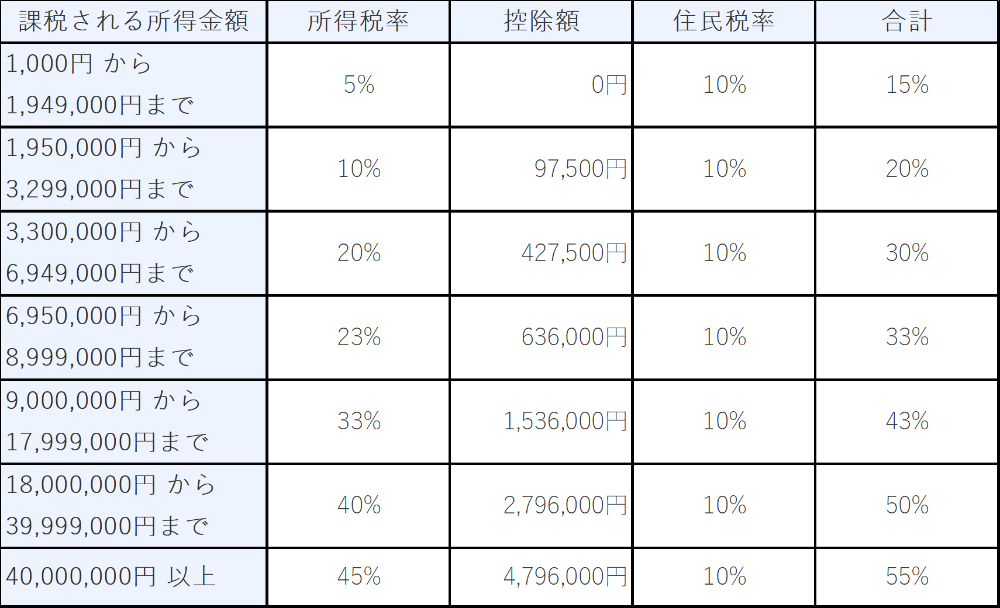

税率が20%で固定

給与収入は累進課税で稼げば稼ぐほど税金が高くなりますが、株式投資の利益に対する税率は基本的に20%で固定です。

給与収入に対する累進課税は以下の表のようになっているので、20%という税率はかなり有利ですよね。

株式投資からの収入を増やすことで、給料のみでお金をもらうよりも手取りを大きくすることが出来ます。

同じ額の収入なら、給料だけよりも“給料+配当収入”や“給料+株の売却利益”の方が、手取りが大きくなります。

r > gの残酷な現実

フランス人経済学者トマ・ピケティ氏が『21世紀の資本』という書籍で示した有名な不等式「r > g」というものがあります。

rとgは

・ r :資本収益率

・ g :経済成長率

のことで、株などの資産への投資によって得られる利益成長は、労働によって得られる賃金上昇を常に上回るということを意味しています。

つまり株などの資産を持っている人は、持っていない人に比べてどんどんお金が増えていくということですね。

そんなの不公平だ!

と言うのは簡単ですが、資本主義が続く限りこの傾向は変わりません。

文句を言うのではなく、投資をする側に回って、利益をもらう立場になることが賢明です。

対策④ 配偶者との共働き

累進課税によって収入が増えるほど手取りが減っていくことはご説明したとおりです。

結婚しているなら1人で多く稼ぐよりも、2人で少しずつ稼ぐ方が手取り額が多くなります。

例として額面年収1000万円×1人(扶養人数1人)と、額面年収500万円×2人の場合の手取りは以下となります。

(https://funjob.jp/keisan/gekkyu/ にてシミュレーション)

・1000万円×1人(扶養人数1人) → 796万円

・500万円×2人 → 824万円

500万円×2人の方が約30万円手取り額が多いという結果になりました!

年収1000万円と年収500万円の人の業務量には雲泥の差があると思います。

業務量が少なく夫婦の時間が増え、かつ手取りが多い500万円×2人の方がよいですね。

お金のために結婚するわけではないですし、相手がある話なので「蓄財のために結婚して配偶者に働いてもらおう」という趣旨ではありません。

ただ、金銭感覚が合う相手と結婚して二人で働ければ、より豊かになれますね。

まとめ

目次に戻る場合はこちら

今回は30代のお金事情について紹介しました。

・出世するとどれくらい手取りが増えるか

現実的な最高役職である課長(平均年齢49.5歳)まで出世しても、役職なしと比べて手取り額はわずか+200万円

・サラリーマンが行うべき対策

① 節税 (iDECO、ふるさと納税、確定申告、社宅)

→ まずはここから

② 副業

→ハードルは少し高いが経費を使えるメリットあり

③ 投資

→投資をする人としない人で差が広がり続ける現実がある

④ 配偶者との共働き

→1人で稼ぐよりトータルの労力が低い

毎月確実に給料が振り込まれ、様々な福利厚生が得られるサラリーマンは魅力的な職業です。

ただし、漫然とサラリーマンを続けるだけでは多くの人は思った以上には豊かな生活は遅れません。

サラリーマンはやめられない、でも今以上に豊かになりたい、という方は、プラスアルファのアクションを行いましょう!

最後まで読んでいただきありがとうございました!