4月から新社会人として働き始めた皆様。

もうすぐ初めての給料日が迫ってきてワクワクしていると思います。

学生の時にアルバイトしていた時よりも多くのお金をもらえることは嬉しいですよね。

ただ、学生の時は親が負担していた生活費などの支出も自分で払う必要があります。

気づくと思った以上に生活が苦しくなっているなんてことも……

新社会人としてお金を自由に使い始めたこのタイミングで、お金が貯まる習慣を身につけましょう!

今回は、新社会人の方に向けたアドバイスを4点ご紹介します。

働き始めたこのタイミングでお金の使い方を意識できるかで、10年後の資産額が決まります!

結果だけ知りたい方は、最後のまとめをどうぞ!

新社会人へのススメ① 家計簿アプリを入れる

新社会人になってから一番大切なことは毎月の家計をきちんと黒字にすることです。

学生時代のように、もらったお金を全て自由に使えるわけではありません。

家賃、光熱費、通信代、食費など、生活に必要不可欠な支出があります

行き当たりばったりでお金を使っていると必ず赤字になります。

生活が立ちいかなくなれば、消費者金融でお金を借りて借金まみれになるなんてことも……

大切なのは収入の範囲内で生活することです。

そのためには自分がいくら使っているのかを知る必要があります。

そんなときにおすすめなのが家計簿アプリです。

クレジットカードや銀行口座を登録しておけば、自動で収入と支出を記録してくれるので、らくちんに家計を管理できます。

私のおすすめアプリはマネーフォワード for 住信SBIネット銀行です。

“for 住信SBIネット銀行”という名前ですが、住信SBIネット銀行に口座を持っていない人でも使うことが出来ます。

マネーフォワード for 住信SBIネット銀行のメリットは以下です。

・連携できる金融機関数が圧倒的に多い

→約2,600の金融機関と連携可能。

ライバルのZaimは約1,500。

・連携上限数が本家のマネーフォワードMEより多い

→最大10個の金融機関と連携可能。

マネーフォワードME無料会員は4つまで

アプリを入れる目的は楽をするためです。

よって重視するべきポイントは「金融機関とちゃんと連携できるか」です。

無料なのに10つの金融機関と連携できるマネーフォワード for 住信SBIネット銀行が私のおすすめ!

毎日の記録には手をかけないのが継続のコツです。

新社会人へのススメ② 不要な保険に入らない

会社に入ると新入社員への説明会などで、会社から保険に入ることを勧められることがあります。

もしくは食堂の前などに保険会社の営業が待ち構えていて、昼飯を食べた後に勧誘を受けたりします。

若くてかわいい/かっこいい営業の人に話しかけられ、連絡先をアンケートに書かされ、業務終了後に個別で保険勧誘を受けて保険に入ってしまうというのがあるあるです。

ただ、その保険 本当に必要でしょうか??

会社で入るよう勧められる代表的な保険である、生命保険と医療保険について解説します。

生命保険

自分に万が一のことがあった場合、遺された家族が困らないようにするのが目的なので、独身者は基本的に不要です。

結婚している人も、小さいお子さんがいて、配偶者も働けず、自分が死んだら家族が路頭に迷う、という状況でない限りは不要です。

医療保険

医療保険は基本的に不要です。

病気やケガになった際の医療費をカバーするものですが、我々サラリーマンにはすでに加入している健康保険があるためです。

健康保険には「高額療養費制度」があり、1ヵ月の医療費の自己負担額が一定を超えると超過分は健康保険組合が出してくれます。

この制度があるおかげで年収400~700万円程度の方なら、どれだけ医療費がかかっても、月の自己負担額は最大8万円程度で済みます。

(大きな会社であれば会社側で計算して、払い過ぎた医療費を自動で返してくれます)

いざというときにこれだけの保障があるのに、毎月数千円払ってさらに保証を上乗せするのは割に合わないです。

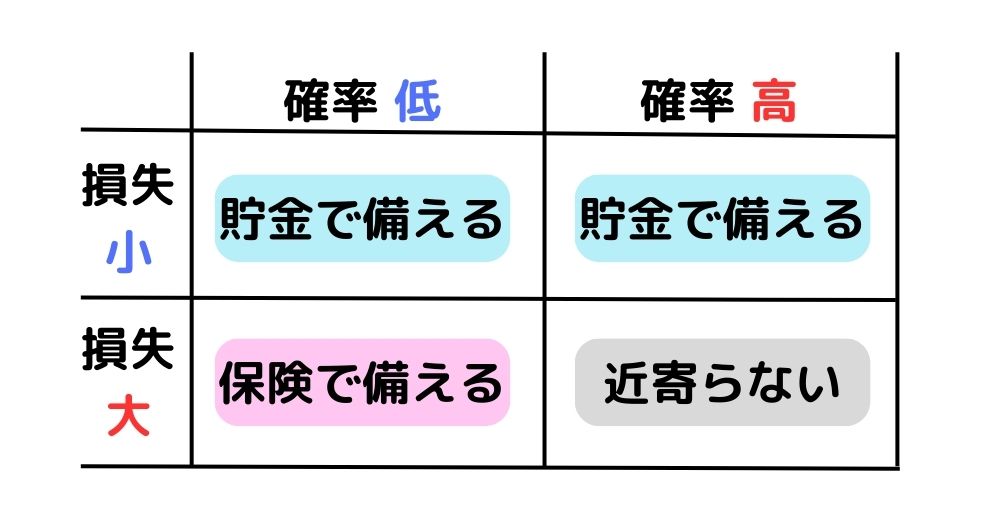

そもそも保険は、“起こる可能性は低いけど起こったら人生詰む”という出来事に備えるためのものです。

下図の左下ですね。

医療保険はだれでも起こりうる病気やけがに備えるためのものなので、掛金の元を取ることはほとんどできません。じゃないと保険会社がつぶれますよね。

保険はどうすべき?

保険に毎月お金をかけるよりは、そのお金をきちんと貯めておいて、いざというときの出費に備えましょう。

一度加入すると解約が面倒になってしまうため、最初から不要な保険は入らないようにしましょう!

可愛い/かっこいい営業員に付いていっちゃだめですよ~

ただし、“自動車保険”や”火災保険”は確立低・損失大(上図の左下)に該当するので、これらの保険にはちゃんと入っておきましょう。

新社会人へのススメ③ 天引き貯金の仕組みを作る

人の意志は弱いので、お金があればついつい使ってしまうもの。

しかし、無計画にお金を使っていたらいつまでたってもお金は貯まりません。

そこで大事なのが、天引き貯金の仕組みを作ることです。

給料が入ったら自動的に一部を貯蓄口座に移動させ、残ったお金で生活をすれば必ずお金が貯まっていきます。

ただし、貯蓄口座に移動させるのを自分の手で行うと、途中で面倒になってしまうので仕組み作りをしましょう!

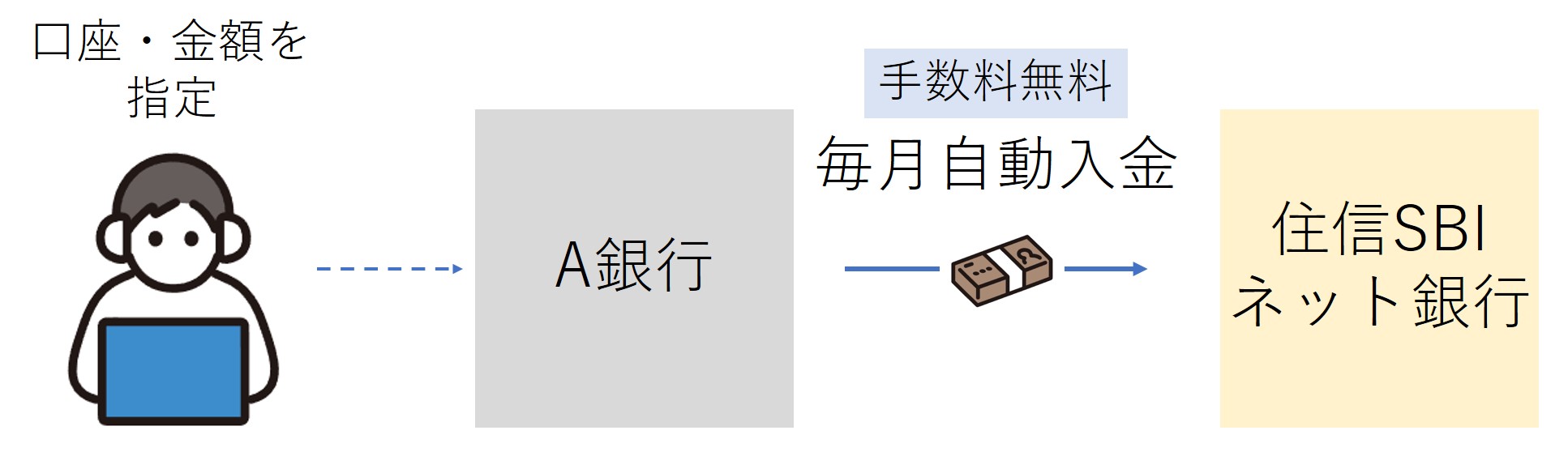

おすすめは住信SBIネット銀行の定額自動入金サービスです。

給与が振り込まれる口座から毎月自動かつ無料で、住信SBIネット銀行の口座にお金を移すことが出来ます。

このサービスを使えば、自分の意志とは関係なく強制的に貯金できます。

一回仕組みを作ってさえしまえば、あとは放置でOK!

数年後気づいたときに、めっちゃお金が貯まっていてびっくりしますよ!

新社会人へのススメ④ 社外のつながりを持っておく

最後のアドバイスは社外のつながりを持っておくことです。

自分の働き方がおかしいかおかしくないか、給与の水準が高いか低いかは、会社の中にいたら絶対に分かりません。

自分がヤバい会社にいるのに、ヤバいと気づけなかったら脱出することもできません。

多少無理をしてでも社外のつながりを持つことに注力した方が良いです。

例えば私の場合はジモティーで趣味の社会人サークルを見つけ、そこで社外の人とのつながりを持ちました。

いろんな社会人サークルがあるので、自分の地域と趣味で調べてみるとよい出会いがあるかもしれません。

妻と出会ったのも、ジモティーつながりでした。

人間関係が社内の中だけだと、仕事で行き詰まったときに逃げ場がなくなります。

メンタルの健康的にも社外のつながりを持っておくのは非常に重要です!

まとめ

目次に戻る場合はこちら

今回は新社会人へのアドバイスについて紹介しました。

① 家計簿アプリを入れる

→ マネーフォワード for 住信SBIネット銀行を入れて支出管理

② 不要な保険に入らない

→ 社内の保険勧誘に注意

③ 天引き貯金の仕組みを作る

→ 住信SBIネット銀行の定額自動入金サービスを使って貯金の習慣化を

④ 社外のつながりを持っておく

→ 自分の働き方や給与水準を相対的に見られるように

新社会人としてスタートを切った今、お金に対してどのような習慣を持つかで10年後の資産額が変わります。

行き当たりばったりの使い方をすれば、毎月クレジットカードの支払に追われる日々になります。

一方で、支出を把握して計画的にお金を使えば、必ずお金は貯まっていきます。

10年後に笑っているために、ぜひ今から良い習慣を身につけましょう!

最後まで読んでいただきありがとうございました!

にほんブログ村

応援クリックいただけると励みになります!