お金を増やすには、できる範囲で貯蓄をして、あとは収入を増やすことに注力し、投資はタイミングを見ずに買い続けなさいという内容です。

非常に堅実な内容の良著ですが、大きな驚きはなく、どこかで見たことのある内容が多いです。

時間があれば読んでほしい一冊です。

著者プロフィール

・書籍名:JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則

・著者:ニック・マジューリ

・出版月:2023/6/27

・出版社: ダイヤモンド社

Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト。

同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズなどに記事を寄稿。

緻密なデータに基づくパーソナルファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。

本の目次

【はじめに】

全米屈指のデータサイエンティストによる、お金を貯め、富を築くための証明済の方法。

投資初心者からベテランまで、わかりやすく、面白く学べる唯一無二の本。

【第1章】どこから始めるべきか?

――お金がない人は「貯金」を、お金がある人は「投資」を重視すべき理由

【第1部】貯金力アップ篇

【第2章】どのくらい貯金すればいいのか?

――思っているほど多く貯めなくても大丈夫

【第3章】こうすればもっと貯金できる

――パーソナルファイナンス最大のウソ

【第4章】罪悪感なしでお金を使う方法

――「2倍ルール」と充実感の最大化

【第5章】収入アップに合わせて生活レベルを上げるのは、どれくらい許される?

――世間で思われている以上に、給料が増えた分、豊かさは享受できる

【第6章】借金はすべきか?

――クレジットカードの負債が必ずしも悪ではない理由

【第7章】家は借りるべきか買うべきか?

――人生最大の買い物をどう考えるか

【第8章】頭金を貯める方法

――なぜ「時間軸」が大切なのか?

【第9章】いつリタイアできるか?

―― 一番大切なのは「お金」ではない

【第2部】投資力アップ篇

【第10章】なぜ投資すべきか?

――お金を増やすことが重要な時代になった3つの理由

【第11章】何に投資すべきか?

――「富への唯一絶対の道」は存在しない

【第12章】個別株は買うな

――個人投資家を焼き尽くす投資哲学

【第13章】いつ投資すべきか?

――なぜ早いほうがいいのか

【第14章】安値を待つべきではない理由

――神でさえ「ドルコスト平均法」には勝てない

【第15章】投資が「運」に左右される理由

――と、なぜ「運」を気にしすぎる必要がないのか?

【第16章】相場の変動を恐れるな

――投資で成功するための「入場料」

【第17章】暴落時の投資法

――パニック時でも平静さを保つメンタル

【第18章】いつ売ればいいのか?

――リバランス、集中投資状態、投資の究極の目的について

【第19章】資産が増えてもお金持ちと感じられない理由

――なぜ、あなたはすでに豊かなのか?

【第20章】一番重要な資産

――なぜそれはこれ以上増やすことができないのか

【巻末プレミアム】 「ジャスト・キープ・バイイング」21の黄金ルール

――タイムトラベラーのゲームに勝つ方法

総合評価

S 人生が変わる神本

A 絶対に読んで

B 時間があれば読んで

C 強いて読まなくてもいい

D 時間の無駄

タイトルだけを見ると投資のみに関する本に見えますが、本の半分は貯金の話です。

第一部の貯金力アップ編では、どのように投資の種銭を作ればよいかが説明されています。

といっても、細かい節約のやり方について書かれているのではなく、「どのくらい貯金すればよいのか?」、「節約と収入アップはどちらに力を入れればいいのか? 」など、貯金するうえでの考え方を解説してくれます。

すぐに結果が出る方法はあまり書かれていませんが、本気で資産形成をする人にとっては、非常に有益な哲学を学ぶことができます。

第二部の投資力アップ編では、どのように投資すべきかが解説され、本書のタイトルである「Just Keep Buying(ただ買い続けなさい)」という考え方が登場します。

過去のデータから、以下の2つの投資方法では、②の方が成績が良くなるというのです。

①バイ・ザ・ディップ:毎月100ドル貯金して、相場の下落時のみに買う

②ドルコスト平均法:毎月100ドル投資する

驚きなのは、①が底値がいつ来るか分かっていたとしても、②が勝つということです。

相場の下落を待つと、相場が上がり続ける状況では、複利で資産を増やすチャンスを逃してしまうのです。

ひとつ注意なのは、まとまった投資資金がある場合は、ドルコスト平均法で投資をするのではなく、一気に投資に回すことが推奨されている点です。

過去のデータを見ても、一括投資と分割投資では、一括投資の方が有利だからです。

つまり「Just Keep Buying」とは「できるだけ早く、頻繁に投資せよ」という考え方なのです。

この本の良いところは2つあります。

1つ目は、要点がまとまっているところです。

巻末の「21の黄金ルール」に簡潔なまとめがあります。

本の重要な内容はすべてここに詰まっているので、ここを読んだ後、気になった部分を詳細に読むだけでも勉強になります。

2つ目は、検証データが豊富なところです。

一括投資が分割投資よりも有利であることを示すために、S&Pに一括投資をした場合と分割投資をした場合のリターン比較が示されます。

ここまでは、他の本でもよくあるデータですが、本書はさらに一歩進んでいます。

一括でS&Pに60%、米国債に40%を投資した場合と、分割してS&Pに100%投資した場合を比較し、前者のほうがリターンが良いことが示されています。

すなわち、株式への一括投資が怖い人は分割投資をするのではなく、債券を入れるなどしてリスクを抑えたポートフォリオを組んで、一括投資をするべきということです。

このように、検証データが他の本よりも深くなっている点が本書の特徴です。

一方でイマイチな点も2つあります。

1つ目は、一冊を最初から最後まで読むと長くてつまらなく感じることです。

本書の良い点は要点がまとまっていることですが、各項目の内容はやや冗長に感じられます。

おすすめの投資商品では、株や債券、不動産などの特性を長々と列挙するのみで、浅い説明がダラダラ続く箇所があったのもマイナスです。

2つ目は、オリジナリティのある気づきが少ないことです。

どこかで読んだ内容が多いように感じます。

『サイコロジー・オブ・マネー』や『となりの億万長者』など、過去の名著の引用が数多くあることも、そう感じる要因になっています。

良く言えば、過去の名著のエッセンスを抽出したとも言えますが、悪く言えばただのまとめ記事のようになっている印象です。

正直、それぞれの引用元である名著を読むほうが、より濃い内容に触れられると感じました。

個別評価

新規性 ー 新しい情報があるか

今までに見たことがなく、人生を変える価値観を学べる

今までに見たことがないアイデア、見方を数多く学べる

今までに見たことがないアイデアがいくつかある

今までに見たことがない情報がいくつかあるが、役には立つものは少ない

目新しい情報はほとんどない

投資と貯金のどちらに力を入れるべきかの分岐点や、収入がアップした場合にどれくらい生活費を上げてよいのかなど、貯金力アップ編については新しいアイデアがありました。

一方で、投資力アップ編では目新しいアイデアはあまり見られませんでした。

汎用性 ー 多くの人の役に立つか

すべての人の役に立つ

多くの人の役に立つ

ある対象の人に対して役に立つ

僅かだが役に立つ人がいる

ほぼ誰の役にも立たない

貯金や投資の方法だけでなく、そもそも貯金や投資をする目的は何なのかといった内容も解説されており、すべての人の役に立つ一冊です。

わかりやすさ ー 理解しやすい工夫があるか

パッと見て内容を深く理解できる

普通に読めば内容を理解できる

集中して読めば内容を理解できる

何回も読まなければ内容を理解できない

意味不明

全408ページとやや長く、読み終えるまでに4〜5時間はかかります。

海外の経済本にありがちな回りくどい表現も見られるため、少々読みづらく感じられるかもしれません。

豊富な検証データも、表やグラフが一見して何を言いたいのか分かりづらい部分があります。

実用性 ー 本を読んですぐに役に立つか

読んで即座に実行できるアイデアが数多くある

読んで即座に実行できるアイデアがいくつかある

即座に実行できるアイデアはないが、長期的にみれば役に立つ

確率は小さいが、人生のどこかで役に立つかもしれない

役に立たない

貯金や投資をするうえでの哲学について学ぶ本であるため、即座に実行できるアイデアは少ないですが、本気で資産形成をする人であれば、必ずいずれ役に立つ内容です。

印象に残ったポイント

投資と貯金のどちらに力を入れるべきか

今後1年間に無理なく貯金できる金額 < 今後1年間に予想される投資収益

であれば、投資に力を入れる。

大小関係が逆であれば、貯金に力を入れる。

例えば、S&P500連動のインデックスファンドに1,000万円投資している場合、年利を5%(かなり保守的)と仮定すれば、50万円が投資収益となる。

50万円よりも1年間に貯金できる金額が大きいのであれば、貯金に力を入れるべきということ。

投資額が少ない人は、ポートフォリオについて頭を悩ませるよりも、収入を上げる努力をするべき。

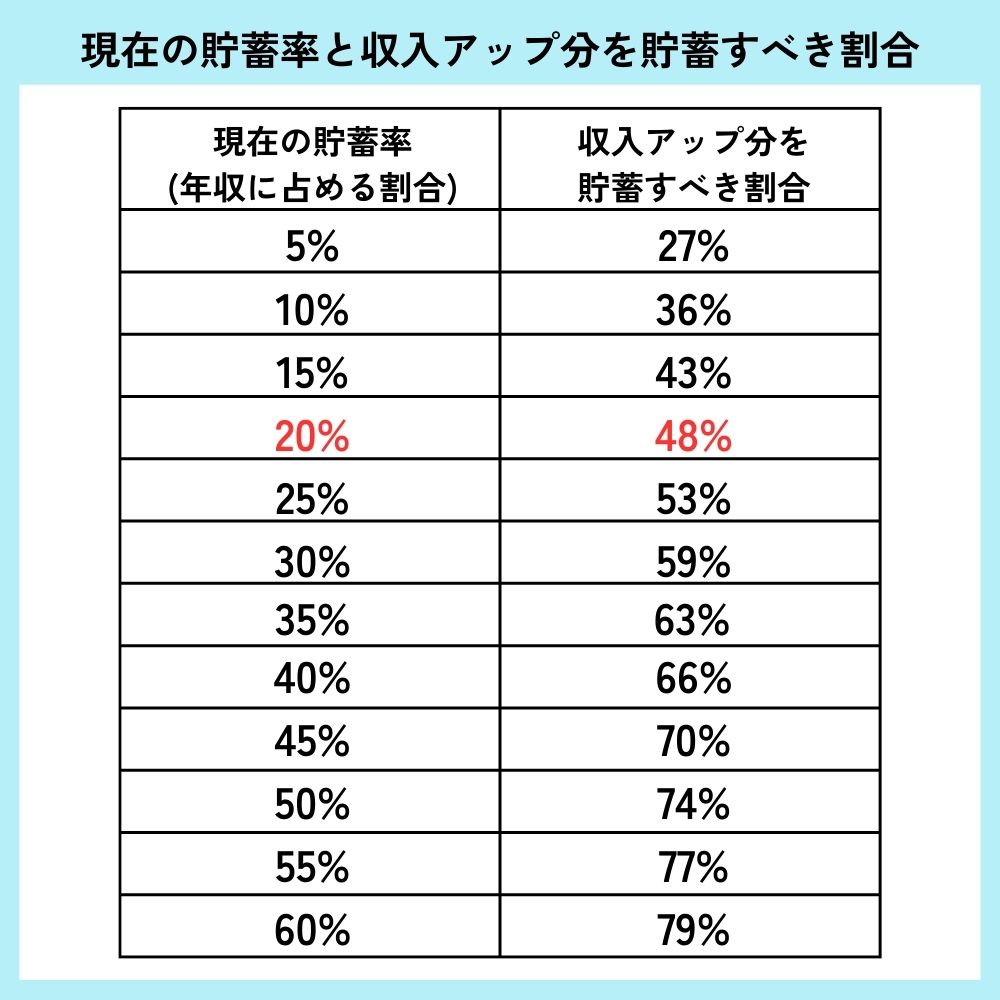

昇給したらどのくらい生活費を上げてよいか

年間支出の25倍の老後資金を貯めて投資すればリタイアができると仮定した場合(投資収益を4%とする、いわゆる4%ルール)、資産形成の過程で収入がアップしたら、どれだけ生活費を上げてよいのか?

この答えを出すために一番重要なポイントは、現在の貯蓄率である。

収入アップ分のうち、どれだけ貯蓄すれば収入アップがなかった場合と同じ予定期日でリタイアを迎えられるのかを示した表が以下である。

例えば、現在の貯蓄率が20%であれば、リタイア時期を変更せずに収入アップ分の半分を使うことができる(つまり、徐々に生活費を上げてもよい)。

日々の仕事を頑張るモチベーションになりますね。

最も見逃されている投資の本質

今すぐ投資をすべき理由は3つある。

1:老後に備えるため

2:インフレから資産を守るため

3:「人的資本」を「金融資本」に置き換えるため

この中で最も見過ごされているのが”3″である。

人的資本は歳を取るごとに減っていく。

なぜなら、人的資本とは「技能、知識、時間の価値」であり、技能や知識は徐々に増えていくが、時間は減っていき、その影響の方が支配的だからである。

よって、自分が働かなくなっても、代わりにお金を生み出し続ける金融資産をつくることが大切になってくる。

非常に堅実な内容の良著ですが、過去の名著の寄せ集め感がやはり強く感じられます。

オリジナルのアイデアに欠けており、過去の名著をじっくり読んだ方が得られるものは多いと感じました。

そのため、優先して読む必要はないと考えます。

最後まで読んでいただきありがとうございました!

にほんブログ村

応援クリックいただけると励みになります!