高額な医療費がかかったときに、一定額以上のお金は支払わなくて済む高額療養費制度。

例えば年収500万円の場合。

1か月に約8万円以上の医療費がかかったとき、8万円を超えた分が保険組合から戻ってきます。

高額療養費制度は有事の際の強い味方ですが、大企業に勤める人はさらに負担額が減るんです。

それが家族療養費付加金です。

今回は家族療養費付加金についてご紹介します。

最後まで見ていただくと以下のことが分かります。

結果だけ知りたい方は、最後のまとめをどうぞ!

家族療養費付加金について知った経緯

昨年10月に子供が生まれた際、帝王切開での分娩だったため健康保険が適用されました。

(通常のお産は健康保険適用外です)

窓口で支払った金額が8万円を超えたため、「高額療養費制度でお金が返ってくるな~」と考えていました。

今年2月の給料明細を見て、高額療養費で約10万円ほど戻ることを確認。

よしよしと思っていると、その下には家族療養費付加金でさらに4万円戻ってくるとの記載が。

なんだこれ?と思って調べてみたのが、今回の記事です。

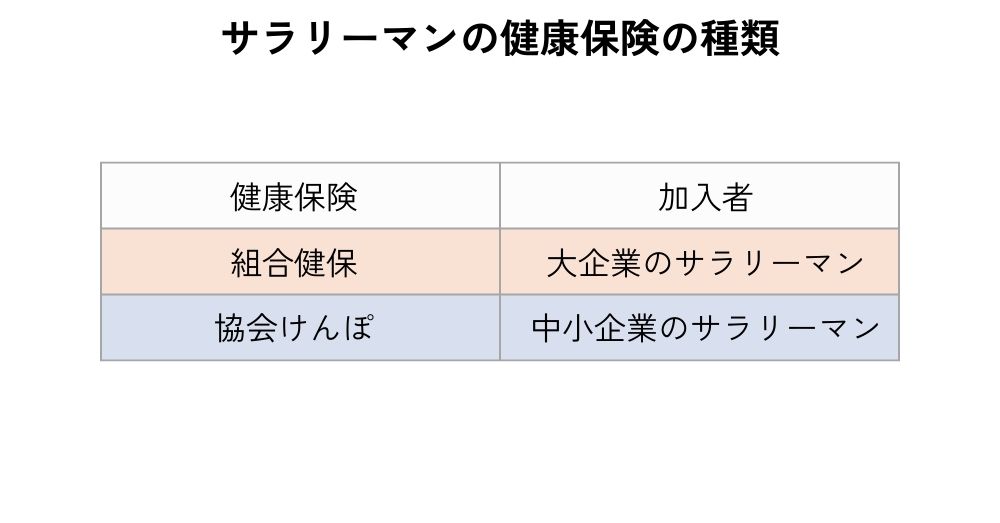

サラリーマンが入る健康保険の種類

サラリーマンが入る健康保険の種類は大きく分けて2種類あります。

勤めている企業によって入る健康保険が変わります。

労働者がどちらの健康保険に入るかは選ぶことはできません。

高額療養費制度とは?

1カ月間(月の初めから終わりまで)の医療費が一定額(自己負担限度額)を超えた場合に、超過した分のお金が払戻される制度のことです。

協会けんぽ、組合健保、どちらに入っている人も使うことが出来ます。

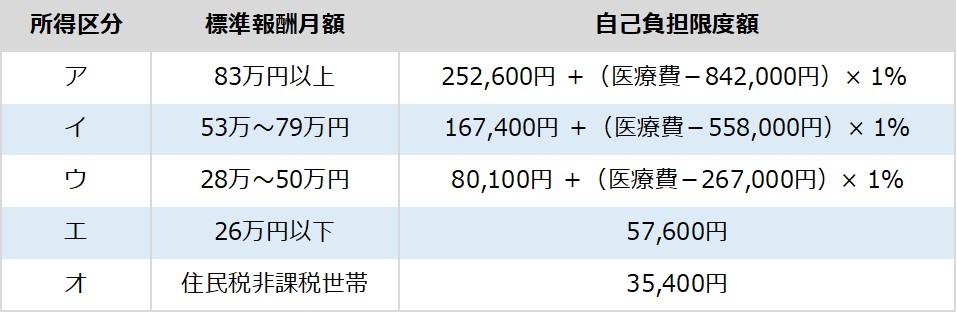

自己負担限度額はその人の収入によって以下の表のように変化します。

標準報酬月額はその年の4~6月の3ヵ月間の給料の平均額です。

例えば

・標準報酬月額が28万円~50万円

・1か月の医療費の自己負担が30万円だった

場合は図のようになります。

300,000円かかったところが、212,570円戻ってきて、87,430円の負担だけで済むようになります。

家族療養費付加金とは?

保険組合が独自に行っている制度で、医療費の自己負担額をさらに抑えてくれます。

先ほどと同様に、

・標準報酬月額が28万円~50万円

・1か月の医療費の自己負担が30万円だった

場合は以下の図のようになります。

高額療養費制度を使っても87,430円は負担する必要がありました。

一方、家族療養費付加金がある場合、負担額はたったの44,430円。

(家族療養費付加金の計算方法は保険組合によって異なります。上の図は一例です。

自分が所属する組合のHPなどで詳細を確認しましょう。)

注意点は、家族療養費付加金があるのは、大企業サラリーマンが所属している組合健保のみということです。

また、家族療養費付加金は法律で決められた給付ではないので、全ての組合健保が付加給付を行っているわけではありません。

ただ、多くの大企業の組合健保にこのシステムがあります。

大企業サラリーマンの特権ですね!!

高額療養費制度/家族療養費付加金の注意点

使うときに申請が必要?

企業によるが申請不要なところが多い

組合健保は申請不要なところが多いです。

組合側で医療費の集計を行い、払戻金は給料と合わせて自動で振り込まれます。

企業によって申請の有無は異なります。

Webで「自分の企業名 高額療養費」と調べると、それぞれの健康保険組合のHPがでてくるので確認しましょう。

また、窓口でお金を払ってから払戻金が振り込まれるまで約3か月のタイムラグがあります。

ちゃんと戻ってきたかを給料明細で忘れずにチェック!

中小企業サラリーマンが入っている協会けんぽで高額療養費制度を使う際は、申請が必要なので注意しましょう。

戻ってきた金額が少ない気がする

健康保険が適用された診療かどうかを確認!

高額療養費制度/家族療養費付加金で戻ってくるお金は、健康保険が適用された診療の自己負担金額から算出されます。

例えば入院中の食事代や、自然分娩による出産費用などは健康保険適用外です。

これらの支払いは自己負担額にはカウントされません。

払い戻しの金額を自分で計算する際は、健康保険が適用された診療かどうかを確認しましょう。

私も戻ってきた金額を見て「あれ、少ない?」と最初は不安になりました。

自分で払い戻し金額を計算する際、自己負担額に入院時の食事代を含めていて、計算がずれていたことが勘違いの原因でした。

まとめ

今回は高額療養費制度/家族療養費付加金について紹介しました。

・大企業サラリーマン:組合健保

・中小企業サラリーマン:協会けんぽ

・1カ月間の医療費が一定額を超えた場合に、超過した分のお金が払戻される制度

・組合健保/協会けんぽ、どちらに入っている人も使うことができる

・高額療養費制度を使っても発生する自己負担額をさらに小さくする制度

・組合健保に入っている人のみ使うことができる

・制度を使用する際、企業によるが申請不要なところが多い

・払戻金は健康保険が適用された診療の自己負担金額から算出される

病気やケガをしたときにどれだけのお金が返ってくるかを調べておくと、余計な保険に入らずに済みます。

大企業に勤める年収500万円サラリーマンなら、1か月に30万円の医療費自己負担が発生しても、お金が戻ってきて最終的な自己負担は約4万円ですみます。

こんな手厚い公的保険に加入していると知っていれば、月々数千円の民間医療保険に入る意味はないですよね。

不要な保険に入らないことは蓄財の基本です。

いまいちど、自分の所属している組合のHPなどを一度チェックしてみましょう!

最後まで読んでいただきありがとうございました!

にほんブログ村

応援クリックいただけると励みになります!